в. н. лиховидов

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ МИРОВЫХ ВАЛЮТНЫХ РЫНКОВ

МЕТОДЫ

ПРОГНОЗИРОВАНИЯ И ПРИНЯТИЯ РЕШЕНИЙ

В. Н. Лиховидов

Фундаментальный анализ мировых валютных рынков: методы прогнозирования и принятия решений. — г. Владивосток — 1999 г. — 234 с.; ил.

Первое на

русском языке учебное пособие по фундаментальному анализу для трейдеров,

работающих на международном валютном рынке FOREX. В книге объясняются основные индикаторы экономической

статистики, публикуемые мировыми информационными агентствами, инструменты

валютной политики центральных банков и характер их влияния на валютные курсы.

Раскрывается психологическая природа реакции валютного рынка на экономические

новости, определяющая подходы к использованию фундаментальных данных в торговле.

Рассмотрено много примеров событий на сегодняшних финансовых рынках, которые

показывают связь валютного рынка с другими мировыми рынками. Книга

предназначена для самостоятельного изучения трейдерами, желающими расширить

кругозор и совершенствовать свои методы прогнозирования валютных курсов и

планирования торговых операций.

Содержание

Введение 5

1. Для чего необходимо изучать фундаментальный

анализ 9

2. Международный валютный рынок и основные

мировые валюты 31

3. Что такое валютный курс 53

4. Индексные методы измерения экономических

процессов 67

5. Деньги и процентные ставки 84

Индикаторы денежной статистики

84

Процентные ставки 88

Процентные ставки центральных

банков 96

Основные положения

количественной теории денег 102

Процентный дифференциал 104

Доходности государственных

ценных бумаг 106

6. Валютный курс и инфляция 108

Инфляция и процентные ставки

114

7. Экономический цикл 117

8. Показатели роста экономики, валовой

внутренний продукт 129

9. Индикаторы производственного сектора 139

Промышленное производство 139

Использование

производственных мощностей 143

Заказы на товары длительного

пользования 144

Показатели объема запасов 147

10. Индикаторы инфляции 150

Индекс потребительских цен

151

Индекс цен производителей 154

11. Международная торговля 160

12. Статистика занятости, рынок труда 171

13. Индикаторы потребительского спроса 179

Жилищное строительство и

рынок жилья 179

Розничная торговля 183

Продажи грузовых и легковых

автомобилей 185

Индексы настроения

потребителя 188

14. Индикаторы делового цикла 191

Опережающий экономический

индикатор 192

Индексы деловой активности

195

15. Фундаментальные данные, психология рынка и

принятие решений 202

Ответы к расчетным задачам 226

Предметный указатель 227

Список литературы 232

Введение

Книга предназначена для тех, кто занимается

очень популярным в последнее время делом - валютным дилингом. Она является

учебным пособием по фундаментальному анализу, то есть знакомит валютных

трейдеров с той стороной жизни рынков, которую они не видят, анализируя

графики валютных курсов на экранах своих терминалов. Фундаментальный анализ

устанавливает связь валютных курсов с экономической ситуацией и конкурентным

положением торгующих стран, объясняет цели и инструменты финансовой политики

центральных банков, показывает соотношения между различными финансовыми

рынками, причины их взлетов и падений.

Сейчас есть много хороших книг по техническому

анализу, являющемуся основным инструментом валютного трейдера. В то же время

на русском языке нет ни одной книги по фундаментальному анализу валютных

рынков, без знания которого значительная часть происходящего остается для

трейдера покрытой мраком, что неизбежно снижает эффективность от работы или просто

приносит прямые убытки. Поэтому очень важно помочь трейдерам получить достаточно

полное представление об основных экономических показателях, публикуемых

международными информационными агентствами, о том как изменение этих

показателей влияет на поведение валютных курсов, о главных инструментах

финансовой политики центральных банков, регулирующих валютные курсы, и о

современных тенденциях в развитии валютных рынков.

По содержанию материал книги может быть сгруппирован по трем основным направлениям. Прежде всего, в ней представлены положения современной экономической теории, касающиеся денежного обращения и валютных курсов, необходимые каждому трейдеру для осмысленного восприятия того, что происходит на рынке. Здесь даны определения и пояснения к таким понятиям как обменный курс, паритет покупательной способности, денежная масса, процентные ставки, инфляция. Показано, как с помощью количественных показателей (индексов) измеряют происходящие в экономике процессы и характеризуют поведение финансовых рынков. Много внимания уделено понятию экономического цикла, которое является принципиально важным и широко используется в описании поведения валютных рынков.

Затем подробно рассмотрены более 20 конкретных

экономических индикаторов, наиболее часто появляющихся в комментариях

аналитиков международных рынков и оказывающих явное влияние на поведение валютных

курсов (валовой внутренний продукт, торговый баланс, промышленное

производство, индекс цен производителей и индекс потребительских цен,

безработица, использование производственных мощностей, а также специальные

индикаторы деловой активности, предназначенные для отслеживания экономических

циклов). Для каждого индикатора раскрывается его экономический смысл,

указывается связь с другими индикаторами и с изменениями валютных курсов.

Приведены графики, иллюстрирующие тенденции поведения индикаторов на примерах

из основных мировых экономик.

Третье направление материала книги

представляет собой описание психологии восприятия участниками валютных рынков

публикуемых экономических данных и происходящих событий. Принципиальное значение

для формирования уровней обменных курсов имеют действующие по валютам

процентные ставки и спрос на эти валюты для международной торговли и движений

капиталов (инвестиций). Центральные банки, планируя свои действия по

управлению валютными курсами, исходят из состояния экономики, обязательно

учитывая стадию делового цикла, на которой она находится. Участники валютных

рынков, пытаясь предугадать действия финансовых властей и спрос на валюты,

анализируют публикуемые экономические индикаторы и стараются учесть соотношение

циклов экономической активности в разных странах.

Из этого создается мнение рынка, его

настроение и ожидание предстоящих событий. Если публикуемое значение

некоторого важного экономического индикатора или действие центрального банка

расходится с ожиданием рынка, то возникает быстрая реакция в виде сильного

изменения валютного курса. В книге представлено много примеров живой реакции

валютных рынков на экономические новости и события, которые показывают необходимость

знания смысла экономической статистики, а также то, что искусство трейдера в

области фундаментального анализа состоит в умении понимать настроение рынка,

его ожидания будущих событий и данных и извлекать из этого понимания выгодные

моменты для валютных операций.

Книга предназначена прежде всего для

самостоятельного изучения фундаментального анализа индивидуальными

трейдерами, занимающимися операциями на рынке FOREX или теми, кто собирается

этому научиться. Она будет полезна как тем, кто готов ограничиться общим знакомством

с предметом для понимания смысла событий на валютных рынках, так и тем, кто уже

имеет опыт практической торговли, но теперь желает научиться самостоятельно

анализировать фундаментальные данные и строить свои собственные прогнозы, то

есть научиться торговать по фундаментальным данным. В ней в большом количестве

представлены примеры из жизни валютных рынков, относящиеся к недавним

событиям, даны задачи для самостоятельного решения, приведен указатель

основных экономических индикаторов и список литературы по фундаментальному

анализу.

Это первая попытка написать подобного рода

учебник, поэтому она не может быть без недостатков. Опыт преподавания и работы

на валютном рынке FOREX убедительно показывает, что такая книга очень

нужна. Автор надеется, что она принесет пользу своему читателю и готов

выслушать критику и пожелания об ее улучшении.

1. Для чего необходимо изучать

фундаментальный анализ

Торговля валютой сегодня стала весьма

распространенным видом деятельности: около двух триллионов долларов достигает

дневной оборот мирового валютного рынка FOREX (FOREX

- FOReign EXchange),

не менее 80% всех сделок составляют спекулятивные операции, имеющие целью

извлечение прибыли от игры на разнице валютных курсов. Игра эта привлекает

множество участников, как финансовых организаций, так и индивидуальных

инвесторов. Причины вполне понятны; вот к примеру, фраза из одной статьи в

журнале FUTURES (Англия, июнь 1996 г.): "грамотный трейдер может получить более

1 000 000 долларов в год в виде зарплаты и комиссионных".

Объемы операций мирового валютного рынка постоянно

растут. Это связано с развитием международной торговли и отменой валютных

ограничений во многих странах. Ежедневный объем конверсионных операций в мире

составлял в середине 1998 года 1 триллион 982 миллиарда долларов США (на долю

лондонского рынка приходилось порядка 32% дневного оборота, Нью-Йорк обменивал

около 18%, германский рынок - 10%). Впечатляющим является не только сам по

себе объем операций, но и те темпы, которыми отмечено развитие рынка: в 1977

году дневной оборот составлял пять миллиардов американских долларов, за десять

лет он вырос до 600 миллиардов и достиг одного триллиона долларов 1992 году.

Дневной объем операций наиболее крупных международных

банков достигает миллиардов долларов. Типичные объемы сделок в межбанковской

торговле составляют 10 миллионов долларов. Вследствие высочайших темпов

развития информационных технологий в последние два десятилетия сам рынок

изменился неузнаваемо. Окруженная некогда ореолом кастовой таинственности

профессия валютного дилера стала почти массовой. Операции с валютой, бывшие

недавно привилегией только наиболее крупных банков-монополистов, теперь являются

общедоступными, благодаря системам электронной торговли. И сами крупнейшие

банки также часто предпочитают торговлю в электронных системах индивидуальным

двусторонним операциям. На долю электронных торговых систем сегодня приходится

11% общего оборота рынка FOREX.

В последние годы чрезвычайно расширились

возможности участия в рынке FOREX для небольших фирм и частных лиц. Благодаря

системе маржевой торговли, выход на рынок доступен лицам, располагающим небольшим

капиталом. Брокеры, предоставляющие услуги маржевой торговли, требуют внесения

залогового депозита и дают возможность клиенту совершать операции купли-продажи

валют на суммы в 40 - 50 раз большие, чем внесенный депозит. Риск потерь

возлагается на клиента, а депозит служит обеспечением, страхующим брокера.

Рынок FOREX становится доступным почти каждому, и огромное количество разных

фирм стремятся привлечь к нему деньги клиентов.

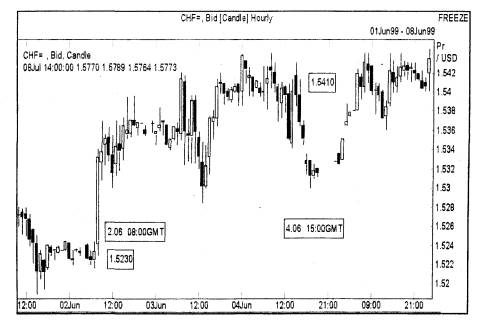

Рис. 1.1. Пример валютной позиции по швейцарскому франку

При этом вполне реальной является торговля

валютой при наличии, скажем 5000 долларов, так как многие банки, брокерские

конторы и дилинговые центры предлагают своим клиентам "кредитное

плечо", благодаря которому, инвестор с небольшими средствами становится

участником рынка FOREX: вложив 5000 долларов, можно совершать сделки на суммы

более 100 000. Привлекательность рынка FOREX для индивидуальных инвесторов

связана конечно же, в первую очередь с возможностью быстрого получения больших

доходов. Действительно, графики движений валют показывают, что удачно

заключенная сделка является эффективным инвестиционным решением. На рисунке

1.1 представлен график швейцарского франка, изображенный в соответствии с

техникой японских подсвечников. Каждый столбик (свеча) на этом графике

изображает диапазон движения валюты в течение одного часа. Поскольку книга

предназначена прежде всего для работающих на рынке FOREX трейдеров и для тех,

кто учится этой работе, мы считаем, что читатель знаком с принятыми в

техническом анализе способами построения рыночных графиков, которые для тех,

кто с ними не встречался, могут показаться непривычными или неудобными, но на

самом деле являются самым удобным графическим инструментом. Поэтому вполне

оправданно, что некоторые графики валютных курсов в книге будут представлены в

том виде, как это принято у трейдеров в техническом анализе.

Трейдер в данном случае купил 100 000 долларов

за франки, использовав на это 152300 франков, так как цена доллара была 1.5230

франков за доллар. Через 53 часа он продал эту же сумму долларов, но поскольку

цена доллара за это время поднялась до 1.5410 франков за доллар, он вернул

сумму в 154100 франков. Разница суммы первоначально затраченных франков и

суммы, полученной в итоге, составляет 1800 франков; если перевести их в доллары

(по курсу 1.5410), то получается результат данной операции в 1168 долларов. Для

того чтобы выполнить подобную операцию на тех условиях, которые предоставляют клиентам брокеры,

фактически достаточно использовать депозит величиной в 1000 долларов. Поэтому

эффективность операции составляет 116 процентов за два с небольшим дня.

Никакому другому виду бизнеса подобная отдача недоступна.

Конечно, тот, кто начинает заниматься

операциями на валютном рынке, должен ясно понимать, что эти операции являются

высокорискованным бизнесом. Кроме возможности получения больших доходов они

несут и возможность больших убытков, а при азартном подходе - и полного

разорения. Назначение рынка FOREX как места применения личной

финансовой, интеллектуальной и психической силы вовсе не в том, чтобы пытаться

поймать там птицу счастья. Иногда кому-то это удается, но не надолго. Главное

достоинство валютного рынка в том, что там можно добиться успеха именно силой

своего интеллекта.

Другое важное свойство валютного рынка, как

это не странным покажется - в его стабильности. Каждый знает что основное

свойство финансового рынка - его неожиданные падения. Но в отличие от фондового

рынка FOREX не падает. Если акции обесценились - то это крах. Если же

обрушился доллар, то это всего лишь означает что другая валюта стала сильнее;

например иена, которая за несколько месяцев в конце 1998 года стала на четверть

дороже по отношению к доллару. Причем были отдельные дни, когда падение доллара

измерялось десятками процентов (для сравнения, в приведенном выше примере

изменение курса составило 1,2%). Но рынок никуда не упал торговля продолжалась

как всегда. Именно в этом заключается устойчивость рынка и связанного с ним

бизнеса: валюта - абсолютно ликвидный товар и будет торговаться всегда.

Валютный рынок является круглосуточным, он не связан с определенными часами работы бирж, торговля происходит между банками, находящимися в разных частях земного шара. Подвижность валютных курсов такова, что изменения величиной в проценты происходят весьма часто, позволяя совершать по несколько операций каждый день. Если иметь отработанную надежную технологию торговли, можно сделать из нее бизнес, с которым по эффективности не сравнится никакой другой. Недаром крупнейшие банки покупают дорогое электронное оборудование и содержат штаты в сотни трейдеров торгующих на различных секторах валютного рынка.

Начальные затраты на вхождение в этот бизнес

сегодня очень невелики. Действительно, пройти первоначальное обучение,

приобрести компьютер, купить информационный сервис и сформировать депозит

стоит несколько тысяч долларов; на такие деньги никакой реальный бизнес не

создашь. При избытке предложений услуг в этой области найти надежного брокера -

также вполне реальное дело. Остальное зависит от самого трейдера. Как в никакой

другой области деятельности сегодня, здесь все зависит от Вас лично.

Главное, что потребует рынок для успешной

работы - не количество денег, с которыми Вы войдете в него. Главное - это

способность постоянно концентрироваться на работе по изучению рынка, пониманию

его механизмов и интересов участников; это непрерывное совершенствование

своих торговых подходов и дисциплина при их реализации. Никто не достиг успеха

на этом рынке, идя напролом со своим капиталом наперевес. Рынок сильнее

любого, он сильнее даже центральных банков с их огромными запасами валютных

резервов. Народный герой валютного рынка Джордж Сорос вовсе не победил Банк

Англии, как думают многие; он правильно предугадал, что в сложившихся

противоречиях европейской финансовой системы есть достаточно проблем и

интересов, которые не дадут удержать фунт. Так и получилось. Банк Англии,

потратив около 20 миллиардов долларов на поддержание курса фунта, бросил его,

предоставив рынку. Рынок разобрался с этой проблемой, а Сорос получил свой

миллиард.

Поэтому центральные банки не просто командуют

рынком, осуществляя свои валютные интервенции, они думают…. Например, Alan Greenspan, председатель Федеральной Резервной Системы США

(Federal Reserve System, FED - крупнейший в мире

центральный банк), по свидетельствам журналистов, является очень хорошим

техническим аналитиком, когда дело доходит до изучения экономических данных.

Он и до сих пор продолжает колдовать над экономической статистикой, анализируя

все, вплоть до цен на металлолом, когда ищет ключи к будущим путям развития

экономики. Тем более нам, с малыми деньгами, надо уметь анализировать рыночную информацию

и учиться извлекать из нее указания о том, чего хочет рынок.

Сегодня всем понятно, что неотъемлемым свойством деловой активности в условиях рынка является риск, то есть, попросту говоря, реально достигнутый результат операции, проекта, конкретной сделки очень часто оказывается не тем, какой был запланирован, когда принималось решение. Но считается, что торговля на финансовых рынках (спекуляция) является особенно рискованным занятием именно потому, что из-за сложности и непредсказуемости поведения рынков можно понести убытки, и никогда нет уверенности в положительном результате операций. Многих это отталкивает от работы на финансовых рынках, несмотря на то, что именно сейчас она становится вполне доступной, благодаря электронным технологиям связи и мощным программным пакетам анализа данных.

В действительности, каждому, кто участвовал в

каком-либо бизнесе, хорошо известно, что расхождение планов и реальных

результатов является неизбежным не только в спекулятивных операциях.

Неожиданные изменения экономической или политической ситуации, погодные

факторы или даже природные катастрофы, а также просто проблемы или

неисполнительность Вашего партнера - сколько угодно можно перечислить причин

для того, чтобы от Вашего бизнес-плана остались одни несбывшиеся надежды.

Риск, то есть несовпадение запланированного результата и фактического, есть

неотъемлемая принадлежность экономической деятельности в условиях рынка.

Единственный способ избежать риска - это ничего не делать. Что, впрочем, также

связано с вполне понятным риском.

Так что проблема состоит не в рискованности

тех или иных операций, а в неправильном подходе к их планированию и

сопровождению. Само по себе наличие неизбежного риска является основой

существования целой отрасли бизнеса - страхования, и весьма эффективной отрасли.

Значит, при правильном подходе из риска можно извлекать немалые деньги. Что же

является правильным подходом, если мы собираемся заниматься операциями на

валютном рынке?

Все сложившиеся на сегодня подходы к организации

эффективного поведения в изменчивой экономической среде можно сгруппировать в

два направления:

• прогнозирование,

• управление риском.

В области финансовых рынков существуют свои

технологии страхования, ограничения и контроля рисков. Они рассматриваются в

отдельных руководствах по методам управления капиталами. Здесь же мы займемся

первым из указанных направлений - прогнозированием, суть которого состоит в

надежде на то, что если правильно предугадать будущее и на основе этого принять

правильное решение, то и результат будет положительным. Главный вопрос - как

предугадать это будущее.

Существует и применяется много подходов к решению

этой великой задачи. Отметим сразу, что мы используем для работы на валютном

рынке подходы, которые объединяются понятием количественные методы прогнозирования.

Это означает, что поведение интересующей нас системы - рынка - мы описываем

некоторым набором числовых показателей (индикаторов, индексов), причем для

каждого из них точно задан способ его измерения. В процессе наблюдений за

достаточно длительный период времени собирается история (статистика) этих

индикаторов и прогнозирование состоит в том, чтобы из этой истории вывести

будущие («завтрашние») значения этих индикаторов, на основе которых мы и

принимаем свои решения.

В наличии конкретно определенных и однозначно

измеримых параметров и заключается отличие количественных методов

прогнозирования от других - интуитивных, авторитетных, астральных и

экстрасенсорных - которые также могут применяться (и применяются) трейдерами,

но не являются предметом этого учебного пособия.

В применении к финансовым рынкам, количественные

методы прогнозирования подразделяются, как известно, на две группы

существенно различных подходов:

• технический анализ,

• фундаментальный анализ.

Технический анализ основан на уверенности в

том, что «рынок учитывает все», и следовательно, в поведении цен уже заложен

учет всех существенных факторов. Если рынок действительно является рынком, то

его движения складываются как результат решений большого числа участников, в

сумме и располагающих всей доступной информацией, которую они используют в

принятии решений о своих операциях. Результат этих решений - поведение цены, и

наблюдая за ними Вы имеете доступ ко всей рыночной информации. На самом деле

трейдеру надо очень мало - знать направление движения цены. Технический

анализ и дает огромное количество инструментов, позволяющих из графиков цен

вывести полезные предсказания. Техническому анализу посвящено много хороших

книг и здесь мы не будем останавливаться на нем, нас будут интересовать как раз

те явления, которых технический анализ не видит.

И технический и фундаментальный анализ - это

статистика рынков. Но фундаментальный анализ смотрит на рынок с

противоположной стороны, чем технический. Сколь бы ни был велик Forex, он

все же является частью большей Вселенной, и многое происходящее в ней, оказывает

влияние на валютные курсы. Изменения в экономике торгующих стран, политические

выборы, регулирующие действия финансовых властей, те же природные катаклизмы -

все это сказывается на валютных курсах. И если одни из этих событий невозможно

предвидеть, то другие являются вполне плановыми (например, время публикации

экономических новостей расписано на месяцы вперед) или вполне прогнозируемыми.

Следовательно, если построить разумные и своевременные прогнозы, то можно

предвидеть и будущие движения валютных курсов, из которых уже извлечь свою

выгоду.

Легендарным примером правильного понимания,

своевременного предвидения и удачного использования сложившейся ситуации,

вошедшим в историю и фольклор валютного рынка, являются операции Д. Сороса, использовавшего

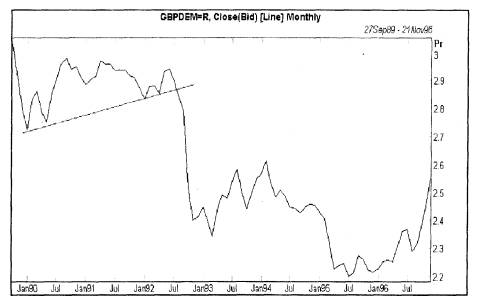

назревавшее падение британского фунта (Рис. 1.2.).

Рис. 1.2. График британского курса фунта по отношению к немецкой марке

Незадолго перед этим фунт повторно вошел в

европейскую систему регулирования валютных курсов, объединившую единым

механизмом основные европейские валюты. Коротко говоря, смысл механизма

регулирования (European Rate Mechanism, ERM) заключался в том, что

назначались (именно назначались) некоторые центральные обменные курсы

по каждой паре валют, и от этих назначенных курсов валюта не могла отклониться

более чем на заданное количество процентов. Таким образом валютные курсы ходили

внутри своих коридоров, извиваясь некоторой змеей (от чего и всю систему

регулирования называли currency snake).

Если обычных механизмов денежного регулирования (прежде всего - процентных

ставок) центральным банкам не хватало для поддержания валют в этих коридорах,

то применялись прямые валютные интервенции: на границе валютного коридора

каждый из двух центральных банков должен был покупать или продавать свою

валюту против валюты партнера, чтобы скорректировать курс, загнав его внутрь

коридора.

Случилось так, что (как теперь уже для всех

очевидно) фунт вошел в эту валютную систему со слишком высоким обменным

курсом по отношению к другим валютам. По отношению к немецкой марке его курс

был установлен на уровне 2,95 марок за фунт.

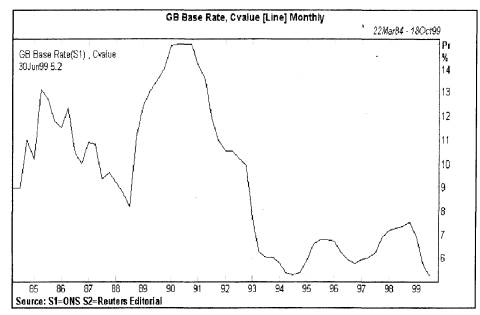

Время было для Европы нелегкое, после объединения Германии и других известных событий во многих экономиках было немало проблем. В Англии экономика также находилась на нижней стадии экономического цикла, сопровождаемой высокой инфляцией (Рис. 6.1.) и высокими процентными ставками (Рис. 1.3.), падением производства (Рис. 1.4.), высокой безработицей (Рис. 1.5.) и т.д., что хорошо видно из приводимых графиков.

Рис. 1.3. Британские процентные ставки

Рис. 1.4. Промышленное производство

Великобритании

Рис. 1.5. Уровень безработицы

в Великобритании

Выполняя оговоренные обязательства по регулированию

валютных курсов, центральные банки потратили немало валюты; больше всех,

десятки миллиардов долларов, израсходовал Бундесбанк (Bundes Bunk - центральный банк Германии), поскольку фунт

непрерывно падал против немецкой марки. В итоге Банк Англии (Bank of England, ВОЕ)

исчерпал все возможности выполнять обязательства по поддержанию курса фунта в

соответствии с требованиями европейского механизма регулирования. Дальнейший

подъем процентных ставок был невозможен - они и так уже находились на слишком

высоком уровне, создавая дополнительные проблемы в экономике, в частности

увеличивая безработицу. Поэтому в конце концов Банк принял неизбежное решение -

предоставил рынку регулировать курса фунта, который сразу вслед за этим резко

упал, и Англия вышла из европейского механизма регулирования обменных курсов.

Правильное понимание сути ситуации и предвидение ее исхода позволили Соросу

вовремя сделать верные ставки против фунта и заработать свой миллиард

долларов.

Фундаментальный анализ в применении к валютному

рынку изучает международные экономические, финансовые и политические факторы,

их взаимосвязь и влияние на поведение валютных курсов. Таким образом, он видит

то, чего нет на графиках. Сегодня еще нет, но завтра уже появится и станет

предметом технического анализа; любое движение цены получит тогда свое

графическое истолкование, которое можно будет использовать в прогнозах и для

открытия позиций. Но уже послезавтра. А если правильно и вовремя истолковать

события, происходящие за графиком сегодня, то завтра уже можно получить

прибыль.

Вполне резонный вопрос: возможно ли торговать

не зная и не изучая фундаментального анализа? Определенно можно сказать, что

да. Очень многие так и делают. Изобилие увлекательно (иногда и завлекательно)

написанной литературы по валютному дилингу, кажущаяся простота основных

принципов технического анализа и доступность компьютерных сервисов, пакетов

технического анализа, поддерживающих весьма дружественный диалог с

пользователем (почти каждый из которых считает себя компьютерным

профессионалом) - все это позволяет легко и безболезненно пройти ступени

первоначального ознакомления с предметом и сразу же приступить к практическим

операциям.

Бывает что потом человек попадает в полосу неудач, когда все, кажется, понимаешь правильно, все знаешь и умеешь в соответствии с лучшими методиками, а убытки следуют за убытками, тогда он начинает искать причины во всем: обвинять в плохом сервисе дилинговый центр, брокера - в некорректном котировании валют, обосновывает концепцию о том, что весь этот бизнес - пирамида для обмана народа и т.д. Редко у кого в таком состоянии хватает объективности спросить себя - а зачем он пришел на этот рынок, и честно ответить - чтобы отнять у других деньги. (В этой связи можно вспомнить рекламу из журнала солдат удачи, зовущего желающих попытать свое счастье в ремесле наемника: "Вы сможете объехать весь мир, увидеть великолепные места, познакомиться с интересными людьми и убить их". Когда Вас зовут в валютный дилинг. Вам ведь тоже предлагают увидеть великолепный и огромный мир финансовых рынков, познакомиться с интересными людьми и отнять у них деньги.)

Если Вы сейчас покупаете валюту в расчете на

выгодную сделку, то удается Вам это сделать лишь потому, что кто-то Вам эту

валюту продает; и планы на эти деньги у него прямо противоположные Вашим. А

вдруг он изучил какие-то стороны жизни рынка лучше или знает что-то о рынке, в

чем Вы упустили возможность вовремя разобраться; не заключается ли в этом его

преимущество? Океан информации, окружающей валютного трейдера, необъятен;

именно информация является объектом и инструментом торговли на современных

валютных рынках (как сказано в одном учебнике, "currency trader is information trader").

Если Вы не видите какую-либо часть этого океана, то упущенные Вами возможности

не просто велики; еще хуже то, что Вы о них никогда не узнаете. И

фундаментальный анализ, мимо которого Вы прошли, это хороший вариант такой

упущенной возможности.

Еще одно соображение имеет смысл привести в

связи с тем, что эта книга адресована именно российскому начинающему трейдеру.

Его зарубежный конкурент может быть с детства вооружен если не знанием, то

ощущением рыночной атмосферы, просто потому что он в ней живет. Он может быть

этому обучен, кроме того в колледже, и к его услугам всегда целые батальоны

аналитиков, консультантов и книжные полки специальных бюллетеней и журналов.

Рыночное восприятие, экономический "здравый смысл" могут быть для

него естественными и вполне достаточными для торговли на валютном рынке без

особой дополнительной специальной подготовки (тем не менее, иностранные

учебники по валютному дилингу не ограничиваются организацией валютного дилинга

и техническим анализом, фундаментальный анализ занимает в них значительное

место; существуют и отдельные руководства по нему). Российский же начинающий

трейдер рыночной интуицией, "экономическим здравым смыслом" не

обладает, так как ни экономики, ни рынка, ни настоящей рыночной статистики

никогда не видел, а экономическое поведение не является врожденным. Поэтому

надо учиться, ничего лучшего никто не придумал.

Изучение фундаментального анализа - это в большой

степени просто изучение самого рабочего места валютного трейдера, его

торгового зала, расположенного сразу во всех часовых поясах земного шара. Мало

кто сегодня имеет достаточный жизненный опыт для того чтобы свободно

ориентироваться в том, что происходит в этом торговом зале, во всех его

уголках. А знать это надо, и знать достаточно детально, поверхностного представления,

интуиции тут недостаточно. Тот, кто отказывается тратить время на изучение той

стороны жизни валютных рынков, что проходит за экранами мониторов, по которым

бегут графики валютных курсов, тот просто дает фору и отдает деньги другим.

Вряд ли кто будет в состоянии оценить его душевную доброту.

Кроме того, надо правильно понимать, что валютный

рынок это только часть финансового рынка. Из-за того что другие компоненты

финансового рынка в стране отсутствуют (государственные ценные бумаги, акции и

корпоративные облигации и т.д.) именно работа валютного трейдера стала

единственно доступной для индивидуального инвестора в России; это единственная

возможность сейчас в России увидеть рынок и принять в нем участие. Валютные

спекулятивные операции могут принести большой доход в кратчайшее время, но они

же во всем мире справедливо считаются самыми сложными и рискованными. Здесь в

наибольшей степени требуется интеллект, знания, дисциплина и в то же время

способность к творческой работе. Тот, кто состоялся как валютный трейдер

сможет работать на любом рынке; так уж получилось, что начинать приходится с

самого сложного.

Несколько необходимых замечаний о данной

книге. Она создавалась как часть учебного пособия «Анализ и планирование

операций на валютных рынках» и входит в учебную программу, осуществляемую ForexClub

(г. Владивосток). Предназначена для первоначального изучения методов

социально-экономической статистики и анализа фундаментальных факторов в

применении к международному валютному рынку Forex. Ввиду того, что в настоящее

время на русском языке нет ни одной книги по фундаментальному анализу, автор

видел свою задачу в том, чтобы представить на общедоступном уровне основные

макроэкономические индикаторы, используемые валютными трейдерами во всем мире,

стараясь раскрыть их экономический смысл, правила истолкования, а затем на

специально подобранных примерах из недавней жизни валютных рынков показать их

связь с возможными реакциями трейдеров. В книге приведено много графиков,

показывающих состояние и развитие основных экономик мира и примеров живой

реакции рынка на происходившие в самое недавнее время события.

По вполне понятным причинам основным источником

при написании книги были руководства для валютных трейдеров, изданные в США,

поэтому многие примеры конкретных элементов финансовой политики иллюстрируются

на американском материале, но в целом она охватывает методы анализа

фундаментальных факторов, применяемые при торговле любой валютой на рынке FOREX.

Объясняя определения и смысл экономических индикаторов,

мы везде старались приводить их английские наименования и условные обозначения,

поскольку системы поставки экономических данных в реальном времени -

англоязычные и знакомство со специальной терминологией является обязательным.

Для удобства читателей в конце книги представлены англо-русские указатели специальных

финансовых терминов, используемых в книге (на странице, где такой термин

встречается впервые, он выделен жирным шрифтом) и тех экономических индикаторов,

которые в ней представлены.

Книга предусматривает два уровня освоения материала:

а) общее ознакомление с природой валютного рынка и факторами, влияющими на его

поведение, б) получение конструктивных навыков анализа фундаментальных

данных. Поэтому, с учетом возможных различий в уровне подготовленности

читателей, более сложный материал выделен отдельно (отмечен в тексте книги значком

&) и помещен в конце

соответствующих параграфов; он предназначен для тех, кто желает научиться самостоятельно

выполнять обработку экономических данных, выявлять их взаимосвязи, строить

прогнозы, в том числе с применением математических методов и пакетов

технического анализа. Остальные могут пропускать эту часть книги, прочий

материал от нее не зависит.

2. Международный валютный рынок и основные

мировые валюты

Если сформулировать по возможности точное определение,

то международный валютный рынок FOREX (Foreign Exchange Market) представляет собой совокупность операций по

купле-продаже иностранной валюты, и предоставлению ссуд на конкретных условиях

(сумма, обменный курс, процентная ставка) с выполнением на определенную дату.

Основными участниками валютного рынка являются: коммерческие банки, валютные

биржи, центральные банки, фирмы, осуществляющие внешнеторговые операции,

инвестиционные фонды, брокерские компании; постоянно растет непосредственное

участие в валютных операциях частных лиц.

FOREX - самый большой рынок в

мире, он составляет по объему до 90 % всего мирового рынка капиталов. Тысячи

участников этого рынка - банки, брокерские фирмы, инвестиционные фонды,

финансовые и страховые компании - в течение 24 часов в сутки покупают и продают

валюту, заключая сделки в течение нескольких секунд в любой точке Земного шара.

Объединенные в единую глобальную сеть спутниковыми каналами связи с помощью

совершеннейших компьютерных систем, они создают оборот валютных средств,

который в сумме за год превышает в 10 раз общий годовой валовой, национальный

продукт всех государств мира (причем, цифра взята из учебника 5-летней

давности).

Для чего необходимо перемещение таких огромных

денежных масс по электронным каналам? Валютные операции обеспечивают

экономические связи между участниками различных рынков, находящимися по разные

стороны государственных границ: межгосударственные расчеты, расчеты между

фирмами из разных стран за поставляемые товары и услуги, иностранные

инвестиции, международный туризм и деловые поездки. Без валютообменных

операций эти важнейшие виды экономической активности не могли бы существовать.

Но деньги, служащие здесь инструментом, сами становятся товаром, так как спрос

и предложение по операциям с каждой валютой в различных деловых центрах

меняется во времени, а следовательно меняется и цена каждой валюты, причем меняется

быстро и непредсказуемым образом.

Международное валютное устройство сегодня основывается

на режиме плавающих валютных курсов: цену валюты определяет прежде всего рынок.

Поэтому валютный курс то поднимается вверх (валюта дорожает), то падает вниз.

Значит, можно купить валюту дешевле и через некоторое время продать ее дороже,

получив при этом прибыль. Международная валютная система прошла большой путь за

тысячелетия истории человечества, но несомненно сегодня в ней происходят

изменения самые интересные и ранее немыслимые. Два главных изменения определяют

новый облик мировой валютной системы:

а) деньги полностью отделены теперь от какого

бы то ни было материального носителя;

б) мощные информационные и телекоммуникационные

технологии позволили объединить денежные системы разных стран в единую

глобальную финансовую систему, не признающую границ.

Раньше все было достаточно просто и понятно:

"люди гибнут за металл". А теперь деньги - не только не металл, но

даже и не те греющие взор зеленые бумажки. Настоящие деньги, движущие судьбами

людей, сталкивающие страны и народы, разрушающие империи и создающие новые,

сегодня эти деньги - просто цифры на экранах компьютеров. Хорошо это или нет -

не предмет фундаментального анализа, но финансовый рынок планеты сегодня таков

и надо учиться на нем работать.

Международный валютный рынок в том виде, как

мы его знаем, возник после 1973 года, но начало его новейшей истории было

положено летом 1944 года в американском курортном городке Бреттон-Вуддс. Исход

Второй Мировой войны уже не вызывал сомнений и союзники занялись послевоенным

финансовым устройством планеты. В то время как экономики всех ведущих государств

после войны должны были оказаться в руинах либо в тисках военного производства,

экономика США выходила из войны на подъеме. А так как и победители, и жертвы,

и побежденные нуждались в пище, топливе, сырье и оборудовании, а дать все это в

достаточном количестве могла только американская экономика, то возникал вопрос,

чем другие страны за это будут платить. После войны они мало что имели из

того, что могло заинтересовать США; золотой запас у США и так был самым большим,

многие же страны вряд ли имели его вообще. При любых попытках наладить торговлю

через обмен валют цена на доллар по причине высокого спроса на американские

товары неизбежно должна была подняться до такого уровня, что все прочие валюты

обесценились бы и приобретение американских товаров стало невозможным.

С другой стороны, это можно было считать чьей

угодно проблемой, кроме Соединенных Штатов, но достаточное число людей

понимало, что именно такой подход и привел ко Второй Мировой войне. После

Первой Мировой войны Америка умыла руки, оставив международную ответственность

на долю других стран. Мир испытывал сильный долларовый голод, золотые запасы

стран перетекали в США, прочие валюты обесценивались. Естественные, но

недальновидные протекционистские решения изолировали экономики друг от друга и

экономический национализм легко перешел в дипломатические отношения и перерос

в войну.

Для предотвращения послевоенного коллапса

валют финансовый форум в Бреттон-Вуддсе создал ряд финансовых институтов, в

том числе Международный Валютный Фонд. первоначально представлявший собой объединенные

валютные ресурсы, куда все страны (но в максимальной степени США) вносили свою

долю, и откуда каждая страна могла брать для поддержания своей валюты. Для

американского доллара было зафиксировано золотое содержание (35 долларов за

тройскую унцию), а прочие валюты были привязаны к доллару в определенном

соотношении (фиксированные обменные курсы).

Но послевоенный спрос на доллар оказался выше

всех ожиданий. Многие страны продавали свою валюту для покупки долларов на

приобретение американских товаров. Американский экспорт намного превосходил

импорт (росло положительное сальдо торгового баланса), дефицит долларов в мире

нарастал. Ресурсов МВФ не хватало на заимствования странам для

поддержания их валют. Ответом на эти проблемы был американский план Маршалла,

по которому европейские страны предоставили Соединенным Штатам перечень

необходимых для подъема их экономик материальных ресурсов, а США передали им

(не взаймы) объем долларов, достаточный для приобретения указанного. Эти

доллары предотвратили девальвацию других валют, способствовали новому росту

американского экспорта, открывая для него все новые рынки.

Американское присутствие во всех частях света

через расходы на содержание военных баз, американские частные инвестиции в

бизнес Европы (приобретение европейских фирм или участие в них), активность

американских туристов, тративших деньги по всему свету, постепенно наполнили

долларами иностранные банки в количествах, больших необходимого. В конце 50-х

годов европейский бизнес уже не нуждался в прежнем количестве американских

товаров, имел более привлекательные возможности инвестирования, чем долларовые

депозиты, и потому не желал держать избыток долларов. Вначале американское

Казначейство готово было выкупать доллары, оплачивая их установленным золотым

содержанием, не допуская падения курса доллара по отношению к другим валютам.

Но поток золота из США привел к уменьшению вдвое золотого запаса а начале 60-х

годов. Иностранные центральные банки длительное время также поддерживали курс

доллара по отношению к национальным валютам, скупая излишки долларов,

предлагаемые населением, частными банками и бизнесом.

Система фиксированных обменных курсов продержалась

до начала 70-х годов. К этому времени США уже не имели благоприятного торгового

баланса; другие страны продавали Америке все больше, а покупали у нее все

меньше. Доллары, от которых избавлялись за рубежом, оседали в иностранных

центральных банках бесперспективным невостребованным грузом. В течение

нескольких лет США сопротивлялись неизбежной девальвации доллара и не

соглашались на установление свободно плавающих валютных курсов, но после ряда

проблем в начале 70-х они отказались от золотого содержания доллара, курс

которого с тех пор определяется рыночным спросом и предложением (free floating - свободно плавающий курс). Цена золота выросла к

1980 году почти до 750 долларов за тройскую унцию (с начала 1975 года

американцы по закону получили возможность приобретать золото как объект

инвестирования). В конце 70-х годов доллар упал до своего послевоенного

минимума, а дальнейшая его история - череда взлетов и падений.

Все основные мировые валюты сейчас находятся в

таком режиме свободного плавания, когда их цена определяется рынком, в

зависимости от того, насколько данная валюта нужна для приобретения товаров,

инвестиций и межгосударственных расчетов. Конечно же, это плавание не является

полностью свободным; в каждой стране существует центральный банк, основной

задачей которого, в соответствии с законом является обеспечение стабильности

национальной валюты. Международный валютный рынок FOREX объединяет все множество

участников валютообменных операций: физических лиц, фирмы, инвестиционные

институты, банки и центральные банки.

Главными валютами, на долю которых приходится

основной объем всех операций на рынке FOREX, являются сегодня доллар США (USD),

евро (EUR), японская йена (JPY), швейцарский франк (CHF)

и британский фунт стерлингов (GBP). До появления валюты евро

большая доля рынка приходилась на немецкую марку (DEM).

Доллар США (USD),

как мы видели, стал ведущей мировой валютой после Второй Мировой войны. Сегодня

доллар является универсальным платежным средством в международным бизнесе,

валютой-убежищем при различных финансовых и политических кризисах в других

странах, а также объектом международных инвестиций, благодаря большому объему

высоконадежных ценных бумаг - государственных долгосрочных облигаций США.

Уверенность в стабильности американской экономической и финансовой системы, в

том что все доходы по государственным долговым ценным бумагам будут своевременно

выплачены, не реквизированы и не обложены неожиданным налогом, привлекает на

этот рынок как частных иностранных инвесторов, так и иностранные правительства.

В последние годы небывалый рост демонстрирует

рынок американских акций, притягивающий огромные капиталы иностранных и

внутренних инвесторов, что служит дополнительным источником силы доллара. С

середины 80-х годов американские акции стали более выгодным вариантом вложения

денег, чем золото: акции росли, а цена золота падала. В период же после 1993

года американские акции растут настолько быстро, что уже не только независимые

эксперты, но и официальные лица неоднократно высказывали опасения, что цены

акций чрезмерно завышены и их падение может оказаться слишком резким и

привести к финансовому и экономическому кризису.

Доллар занимает, по разным оценкам, долю от 50

до 61 процента в международных резервах центральных банков, составляющих в

сумме до 1 триллиона долларов. Он является общепризнанной базовой валютой при

котировке других валют. Доллар участвует в качестве одной из сторон в 87% всех

транзакций на рынке FOREX (по данным на октябрь 1998 года). Из всех обменов

японской йены на долю американского доллара приходилось 87%; для немецкой марки

этот показатель составлял 64%, а для канадского доллара - 98%.

Для иллюстрации недавней истории курса доллара

мы приводим на рисунке 2.1. график индекса доллара. Вследствие того особого

положения, которое занимает доллар на мировом рынке, принято цены всех других

валют выражать по отношению к доллару. Цена йены выражается количеством йен,

которые дают за один доллар; цена фунта выражается количеством долларов,

которые дают за один фунт. Но для доллара это означает, что он имеет столько

цен, сколько существует валют, и когда одна его цена растет, другая может

падать. Для получения объективной характеристики цены доллара можно

использовать усредненный с учетом объемов международной торговли курс доллара

по отношению к основным мировым валютам (более подробно смысл этого индекса

будет рассмотрен в параграфе 3), который и показывает, что доллар в настоящее

время уверенно оправдывает заявления американских финансовых властей о том,

что сильный доллар продолжает оставаться основой политики США.

На рисунке 2.2. показан график основного фондового

индекса США, индекса Доу-Джонса, показывающего динамику роста цен на акции

ведущих американских промышленных корпораций. Позже мы вернемся к этому

графику при анализе ситуации на валютном рынке летом 1999 года.

Рис. 2.1. График индекса

американского доллара

Рис. 2.2. График американского

фондового индекса Доу-Джонса

Рис. 2.3. График курса

японской йены

Японская йена (JPY)

прошла сложный путь от послевоенного уровня 360 йен за доллар, определенного

американской оккупационной администрацией, до курса около 80 йен за доллар в

1995 г., после чего ее уровень вновь существенно понизился и опять сильнейшим

образом укрепился во второй половине 1998 года.

Главной особенностью финансовой ситуации в

сегодняшней Японии являются чрезвычайно низкие краткосрочные процентные

ставки; практически они сегодня поддерживаются Банком Японии на нулевом

уровне. Поэтому очень большие объемы сбережений и средств пенсионных фондов и

других инвесторов были вложены в зарубежные ценные бумаги, прежде всего - в

американские государственные облигации и в европейские активы. Существенно

уступая доллару в качестве резервной валюты и инструмента международных

расчетов, йена тем не менее является одной из главных валют на международных

финансовых рынка.

Британский фунт (GBP).

Британский фунт был ведущей мировой валютой до Первой Мировой войны; существенно

ослабив свои позиции в межвоенный период, он окончательно уступил лидерство

доллару после Второй Мировой войны, причиной чему были естественные проблемы в

пострадавшей от войны экономике, а также и подрыв доверия к валюте вследствие

массированных фальшивомонетнических диверсий против нее со стороны Германии во

время войны.

Рис. 2.4. График курса

британского фунта

До 50% транзакций с участием фунта имеют место

на рынке Лондона. На глобальном рынке он занимает около 14%. Почти весь этот

объем приходился на доллар и немецкую марку. Нью-йоркские банки практически

прекращают котировать GBP в полдень. Фунт очень чувствителен

к данным по рынку труда и инфляции в Англии, а также к ценам на нефть (в

учебниках по валютному рынку он даже характеризовался как petrocurrency). В комментариях событий на рынке FOREX фунт обозначается либо как

cable, либо pound. Первое название осталось с

тех времен, когда наиболее оперативными данными, получаемыми в Европе из

Америки, были телеграммы, переданные по трансатлантическому подводному кабелю.

Cable используется, как правило, в котировке GBP к USD, a pound -

применялось в котировках фунта к немецкой марке.

Швейцарский франк (СНГ). Объемы сделок с участием

швейцарского франка существенно меньше, чем с другими рассмотренными валютами.

По отношению к немецкой марке он часто играл роль валюты-убежища (например, в

случае кризисов в России). По данным предыдущих лет, курс франка обнаруживал

более сильные колебания, чем курс немецкой марки; но в последнее время это не

имело места. Функция франка как валюты-убежища (safe-haven) в 1999 году сильно

сократилась из-за военного конфликта на Балканах.

Рис. 2.5. График курса

швейцарского франка

С появлением евро волатильность (изменчивость)

курса франка по отношению к евро стала намного меньше, чем была волатильность

франка по отношению к немецкой марке. Швейцарский Национальный Банк (SNB)

проводит политику, направленную на координирование финансовых условий в

Швейцарии и евро-регионе; в частности, в день снижения процентных ставок

Европейским Центральным Банком весной этого года, SNB через 20 минут объявил о

снижении своей процентной ставки.

Хотя основная часть обменов происходит с

участием доллара, тем не менее некоторые недолларовые рынки тоже имеют

значительную активность. Из суммарного объема недолларового рынка раньше около

98% приходилось на немецкую марку. После появления евро объемы на многих

рынках уменьшились и пока еще в полной мере не восстановились.

Немецкая марка (DЕМ)

занимала второе место после доллара по ее доле в мировых валютных резервах

(около 25%). В отношении стабильности курса, на марку сильно влияли

социально-политические факторы в России, с которой Германия наиболее тесно

связана экономическими и политическими отношениями, и это влияние передалось

новой валюте евро, так как Германия представляет значительную часть экономики

одиннадцати государств, объединивших свои валютные системы.

Новая валюта евро (EUR),

появившаяся 1 января 1999 года, объединила 11 европейских наций в самый мощный

экономический блок мира, на долю которого приходится почти пятая часть

глобального выпуска товаров и услуг и мировой торговли. В состав евро-региона

(«Euro-area») входят Австрия, Бельгия, Германия, Ирландия,

Испания, Италия, Люксембург, Нидерланды, Португалия, Финляндия и Франция,

занимающие территорию 2365000 кв. км. с населением 291 миллионов человек (для

сравнения - в США 269 миллионов, в Японии - 126).

Рис. 2.6. График курса

общеевропейской валюты евро (до 1 января 1999 года изображен график ECU)

Суммарный валовой внутренний продукт (ВВП) в

1997 г. составлял 5,55 триллионов ECU (ECU-European Currency Unit), или 6,51 триллионов долларов США, в то время как

ВВП США был 6,85 триллионов ECU, а Японии - 3,71

триллионов. Экспорт составляет 10 % от ВВП евро-региона. В 1997 году суммарный

экспорт на 25% превосходил американский и вдвое Японский. Германия составляет

до 30% экономики Европы; в сумме Германия, Франция и Италия составляют около

70% экономики евро-региона.

Средний показатель инфляции потребительских

цен в октябре 1998 составлял 1,0%; основные процентные ставки были снижены 11

европейскими центральными банками до 3,0 % осенью 1998 года. Средний уровень

безработицы составлял к началу 1999 года 10,8 %, меняясь от 18,2 % в Испании

до 2,2 % в Люксембурге.

Датская крона и греческая драхма, являющиеся

ближайшими кандидатами на присоединение к евро, регулируются с 1.01.99

механизмом ERM-2. Это означает, что определены центральные

обменные курсы этих валют к евро: 7.46038 Danish crowns/euro и

353.109 Greek drachma/ euro, а границы допустимого

диапазона изменения курса для кроны образуют коридор шириной 2,25% от центрального

курса, и для драхмы ширина коридора 15%. В случае выхода валюты за пределы

валютного коридора соответствующий национальный Центральный банк должен

предпринять валютную интервенцию для корректировки курса. Например, диапазон

для интервенций по кроне: buy 7.29252, sell

7.62824. Европейский Центральный Банк имеет обязательство помогать центральным

банкам Дании и Греции поддерживать курсы в пределах заданных диапазонов в

случае спекулятивных атак против валют.

Создание единой европейской валюты является безусловно,

величайшим финансовым экспериментом в истории человечества. Ни одна из имевших

ранее место попыток создания сколько-нибудь значительного финансового союза не

увенчалась успехом. На евро сегодня многие также смотрят как на эксперимент,

исходом которого не обязательно будет успех. Все первое полугодие 1999 года

курс валюты неуклонно падал, в чем некоторые усматривают признаки недоверия к

новой валюте, а другие видят эффективно проводимую единым Европейским

Центральным банком денежную политику, так как низкий обменный курс играет на

руку европейским экспортерам, существенно повышая конкурентоспособность их

товаров на мировых рынках.

Путь европейских государств к объединению валютных

систем был длительным и не простым, не все страны могли выдержать условия,

сформулированные для объединения, менялся состав участников. Но в течение нескольких

лет существовала и была признана в мире синтетическая валюта экю (ECU),

составленная из европейских валют (ее курс на 31 декабря 1998 года и стал

курсом евро); настойчивая работа лидеров ряда европейских государств, прежде

всего Германии, Франции, Италии привела в конце концов к старту новой валюты.

&*)

* Знаком & в книге отделен материал,

предназначенный для более углубленного изучения предметна, задачи или

справочные данные

Для лучшего понимания происходящих в

евро-регионе процессов полезно помнить те макроэкономические ориентиры

(заложенные в Маастрихтский договор, определивший условия конвергенции), с

которыми европейские государства подошли к объединению своих валютных систем.

1. Стабильность цен: средний уровень инфляции

за предшествующий год не должен превосходить более чем на 1,5 % уровни инфляции

трех из объединяющихся государств с наименьшими показателями инфляции.

2. Устойчивость финансового положения государства,

означающая отсутствие значительного бюджетного дефицита, в частности, а)

отношение планируемого или действительного государственного дефицита к величине

валового внутреннего продукта (ВВП) не будет превосходить 3%, либо же это

отношение должно последовательно уменьшаться, приближаясь к указанному уровню,

существенные отклонения допустимы только краткосрочные; b)

отношение государственного долга к ВВП не должно превышать 60%. либо оно

должно последовательно уменьшаться, стремясь к указанному уровню.

3. Критерий конвергенции процентных ставок,

означающий. что на протяжении предшествующего года средние долгосрочные

процентные ставки (long-term rates) не должны превосходить более чем на 2% процентные ставки трех

государств с наибольшей стабильностью цен. Процентные ставки измеряются на

основе показателей долгосрочных государственных облигаций или аналогичных

пенных бумаг, с учетом различий в национальных определениях.

4. Условие участия в Европейском обменном механизме

(ERM) в течение двух лет до перехода к валюте EURO, в частности, в этот период

не должно быть девальвации кросс-курса валюты по отношению к валютам других

государств-участников.

Приводимая ниже таблица содержит данные по положению

стран-участниц на июль 1998 года, когда принималось окончательное решение о

составе стран-участниц валютного союза.

|

|

Инфляция |

Госдефицит /ВВП |

Госдолг/ ВВП |

Долгосрочные % ставки |

|||

|

|

1997 |

1998 |

1997 |

1998 |

1997 |

1998 |

|

|

Germany |

1.6 |

1.7 |

3.0 |

3.0 |

62.0 |

62.5 |

6.1 |

|

France |

1,6 |

1.9 |

3.1 |

2.9 |

58.0 |

58.5 |

6.1 |

|

Italy |

2.2 |

2.3 |

3.1 |

2.9 |

124.3 |

121.5 |

8.6 |

|

Spain |

2.2 |

2.3 |

3.3 |

3,9 |

68.2 |

67.5 |

8.0 |

|

Netherlands |

2.4 |

2.6 |

2.2 |

1,9 |

74.3 |

72.4 |

6.0 |

|

Belgium |

1.8 |

2.3 |

2.9 |

2.8 |

127.0 |

123,5 |

6,3 |

|

Austria |

1.7 |

2.1 |

3.2 |

2.9 |

68.3 |

68.3 |

6.2 |

|

Finland |

1.1 |

1.8 |

1.8 |

1.0 |

58.6 |

57.0 |

7.9 |

|

Portugal |

2.7 |

2.8 |

3.0 |

2.9 |

64.4 |

63.6 |

7.9 |

|

Ireland |

2.2 |

2.6 |

1.5 |

1.3 |

71.9 |

67.4 |

7.1 |

|

Luxemburg |

2.2 |

2.2 |

0.5 |

0.9 |

8.8 |

9.2 |

6.3 |

В следующей таблице представлены значения

кросс-курсов одиннадцати валют по отношению к евро, зафиксированные на 31

декабря 1998 г.

Существуют стандартные международные обозначения

валют, которыми пользуются в операциях на валютных рынках. В информационной

системе REUTERS каждый объект получает свой специальный код (RIC - Reuters Information Code), по которому можно найти в системе любую связанную с объектом

информацию. Ниже мы приводим коды RIC и названия для ряда наиболее распространенных

валют.

|

• |

Единиц за 1 евро |

|

Немецкая марка |

1.95583 |

|

Французский франк |

6.55957 |

|

Итальянская лира |

1936.21 |

|

Испанская песета |

166.386 |

|

Португальский эскудо |

200.482 |

|

Финская марка |

5.94573 |

|

Ирландский фунт |

0.787564 |

|

Бельгийский/Люксембургский франк |

40.3399 |

|

Голландский гульден |

2.20371 |

|

Австрийский шиллинг |

13.7603 |

Приведем также стандартные коды стран,

используемые в информационных системах для обозначений различных индикаторов.

British

Pound GBP Брянский фунт

Canadian

Dollar CAD Канадский доллар

French

Franc FRF французский франк

German

Mark DEM Немецкая марка

Italian Lira ITL Итальянская лира

Japanese Yen JPY Японская йена

United

States Dollar USD Американский доллар

New

Zealand Dollar NZD Новозеландский доллар

Australian

Dollar AUD Австралийский доллар

Belgian

Franc BEF Бельгийский франк

Portuguese

Escudo РТЕ Португальское эскудо

Danish

Krone DKK Датская крона

Dutch

Guilder NLG Нидерланцский гульден

Euro EUR Единая европейская валюта евро

Singapore Dollar SGD Сингапурский доллар

Finnish Mark FIM финская марка

Greek Drachma GRD Греческая драхма

Spanish Peseta ESP Испанская песета

Hong Kong Dollar HKD Гонконгский доллар

Swiss Franc CHF Швейцарский франк

Austrian

Schilling ATS Австрийский шиллинг

Irish

Punt IEP Ирландский фунт

|

DE |

Германия |

|

IT |

Италия |

|

FR |

Франция |

|

US |

США |

|

GB |

Великобритания |

|

JP |

Япония |

|

EU11 |

используется для обозначения 11 стран, объединивших свои

валюты (Евро-регион) |

3. Что такое валютный курс

После того как Бреттон-Вуддское соглашение,

регулировавшее валютные курсы в послевоенный период, прекратило свое

существование, основные мировые валюты получили большую свободу в том смысле,

что их курсы стали в значительной степени определяться рынком на основе спроса

и предложения по этим валютам как инструментам торговли, инвестиций и

формирования международных резервов. Чем же вызваны столь сильные изменения

валютных курсов, которые наблюдаются с тех пор, в чем их причины и как их

истолковывает экономическая наука?

Основным понятием, созданным для объяснения валютных

курсов является паритет покупательной способности, ППС (purchasing power parity - РРР), для формулировки которого обычно привлекают так называемый закон

одной цены: цена товара в одной стране должна быть равна цене товара в

другой стране; а поскольку эти цены выражаются в разных валютах, то соотношение

цен и определяет курс обмена одной валюты на другую.

Пусть Pd - внутренняя цена (domestic price) данного товара, a Pf - его

цена за рубежом, в соседней стране (foreign price).

Эти цены представляют собой количества валют, национальной для данной страны и

иностранной, которые дают за единицу товара внутри страны и за рубежом.

Отношение цен и будет тем курсом, по которому одну валюту станут обменивать на

другую ради приобретения данного товара. Если бы все обмены были связаны

только с этим одним товаром, то это и был бы обменный курс,

S=Pd/Pf

определяющий цену одной единицы иностранной

валюты в единицах внутренней (национальной) валюты.

Если Toyota стоит в Японии 3,10

миллионов йен, а в США эта модель продается за 23700 долларов, то это означает,

что соотношение доллара и йены равно

S=3100000/23700=130.80 йен за

доллар

Но с другой стороны, каждый понимает, что

выбор модели автомобиля дело очень непростое и данная модель может плохо

продаваться в США просто по той причине, что американцы предпочитают

аналогичные модели своего производства. Тогда цена авто будет заниженной, а

130.8 йен за доллар окажется слишком высокой цифрой. Автомобиль, наверное не

самый лучший товар для сравнения валют, потому что с ним связано слишком много

индивидуальных предпочтений и неэкономических соображений.

В литературе упоминается совсем простой способ

сравнения покупательной способности валют - по цене гамбургера, который

является стандартным продуктом и связан с универсальным набором исходного

сырья. Но с ним также не все может быть просто: если гамбургер всюду считается

наиболее простой и недорогой закуской, то при появлении в Москве он в первые

годы шел за деликатес, и сравнение цен гамбургера в разных странах вряд ли

соответствовало тогдашнему курсу рубля; а в некоторых странах его и вовсе не

едят.

Вполне понятно, что подобное определение обменного

курса является сильно упрощенным, оно принимает в рассмотрение только один

товар и не учитывает многого, что имеет место в действительности. А на самом

деле происходит торговля множеством товаров, и не только товарами, но еще и

различными услугами (которые еще сложнее сравнивать по их ценам в разных

странах). Поэтому более реалистичный вариант закона одной цены сравнивает

общие уровни цен в двух странах на группу товаров и услуг. Формула для

определения обменного курса остается той же самой, но под Pd и Pf

понимаются уже средние цены некоторого набора товаров и услуг (потребительской

корзины). Такое определение обменного курса называют абсолютным вариантом

паритета покупательной способности (absolute version of purchasing power parity).

Применяется также другая форма определения обменного

курса через цены товаров по разные стороны границы. Для большинства задач,

связанных с оцениванием тенденций экономических процессов важно не само

значение обменного курса, а его изменение, происшедшее в течение некоторого

времени под влиянием различных факторов. Если обозначить процентное изменение

цен товаров (или соответствующих потребительских корзин) через δPd и

δPf соответственно, то вызванное ими изменение (в процентах) валютного

курса будет равно

δS=

δPd-δPf

Это есть формула относительного варианта

паритета покупательной способности (relative version of purchasing power parity).

Если упоминавшийся выше гамбургер подорожал в Москве на 5%, а в США на 1%, то

это означало бы изменение рублевого курса доллара на 4 %.

По крайней мере одно практическое применение

концепции паритета покупательной способности в реальной финансовой политике

известно в истории валютных рынков. Это соглашение Plaza Accord

сентября 1985 года, когда американский доллар был решением Большой Пятерки (G5)

девальвирован по отношению к йене и европейским валютам (то есть его курс был

установлен на более низком уровне). Результат этого соглашения, как считается

ныне, отнюдь не совпал с тем, что от него ожидалось.

Из многообразия экономических индикаторов, на

первый взгляд, самую прямую и непосредственную связь с валютным курсом должен

иметь торговый баланс (Trade Balance),

поскольку он представляет собой разницу между суммарным экспортом и импортом

страны,

Trade

Balance = Export - Import

Если экспорт преобладает в структуре внешней

торговли страны, то это означает избыточное поступление иностранной валюты в

страну, следовательно, рост спроса на национальную валюту и рост обменного

курса этой валюты, И наоборот, при дефиците торгового баланса (когда объем

импорта больше, чем объем экспорта) национальная валюта должна слабеть. В

действительности же, как мы увидим позже, взаимное влияние торговли, обменных

курсов, инфляции и процентных ставок настолько перемешивает все факторы, что

связь между ними становится совершенно неочевидной.

Но порой экономические факторы и настроение

рынка сходятся воедино в такой степени, что публикация индикатора вызывает

мгновенную и однозначную реакцию. К осени 1999 года отношение валютного рынка к американскому

доллару было весьма напряженным: продолжавшиеся уже длительное время

спекуляции о переоцененности американского рынка акций (который так и называли

пузырем - bubble) и опасения его резкого падения, активный вывод

японского капитала с американского финансового рынка, состоявшиеся летом два

повышения процентных ставок FED и ожидание будущих повышений,

все это особенно заострило внимание на еще одной постоянной проблеме -

американском торговом дефиците, который опять же только недавно достиг нового

рекордного уровня за всю историю США.

Ситуация еще более обострялась взаимоотношениями

йены и доллара; Банк Японии, все лето боровшийся с преждевременным (с его точки

зрения) ростом курса йены, ничего не смог сделать, несмотря на восемь предпринятых

им за четыре месяца валютных интервенций. Попытки Банка получить поддержку в

этой борьбе со стороны Казначейства США ничего не давали, а на интервенции,

которые он осуществлял б одиночестве,

рынок смотрел спокойно, каждый раз опять поднимая курс йены, которая была

нужна иностранным инвесторам для приобретения растущих японских акций. Во

вторник 21 сентября состоялось заседание Комитета по денежной политике Банка

Японии, от которого все ждали каких-либо новых радикальных мер по ограничению

роста йены. Но Банк Японии заявил, что его финансовая политика остается

прежней, после чего рынок укрепился в уверенности, что интервенции можно не

опасаться, а те, кто накануне активно покупали доллар в ожидании изменений

политики Банка Японии и совместных действий США и Японии на валютном рынке,

были весьма разочарованы и вынуждены продавать купленный доллар с убытками.

Поэтому когда позже в тот же день 21 сентября

были опубликованы данные по иностранной торговле США за июль 1999 года и

оказалось, что дефицит внешней торговли опять вырос до рекордной величины,

реакция рынка была простой и однозначной - доллар быстро и сильно упал по отношению

ко всем основным валютам. На рисунках 3.1 и 3.2 показаны графики, наглядно

представляющие реакцию валютного рынка на эти данные.

Рис. 3.1. График японской

йены; реакция на итоги заседания Банка Японии (BOJ meeting) и данные по внешней торговле США (US foreign trade), 21 сентября 1999 года.

Один существенный эффект следует иметь ввиду,

анализируя долгосрочное влияние на циклическую динамику экономических

индикаторов таких факторов как падение курса валюты или действия финансовых

властей, осуществляющих девальвацию валюты (объявленное снижение цены данной

национальной валюты в единицах иностранных валют). Это так называемая

J-кривая, смысл которой удобно пояснить на примере торгового баланса. При

девальвации национальной валюты экспорт становится более выгоден, а импорт

менее выгоден для фирм данной страны. Но падение курса скажется на торговом

балансе в несколько отдаленной перспективе, так как в близком будущем остаются

в действии старые контракты, используются уже существующие запасы сырья и еще

не произошло падение спроса на импорт (девальвация делается в условиях падения

платежного баланса, но первое время после нее спрос на импорт еще остается

высоким, а цена его из-за обменного курса уже поднялась). Все это приводит к

тому, что первым последствием девальвации может быть дальнейшее падение

торгового баланса и лишь потом наступает подъем (Рис. 3.4.).

Рис. 3.2. График британского

фунта; подъем фунта 21 сентября -реакция на те же данные по американскому

торговому балансу

Рис. 3.4. J -

кривая на примере торгового баланса

При повышении курса национальной валюты может

проявляться такой же эффект запаздывания, но кривая будет соответствующим

образом зеркально перевернута относительно оси времени.

Другой подход к описанию природы валютного курса

- теория эластичности - связан с объяснением реакции торгового баланса на

изменения валютного курса и с другой стороны, с объяснением отклонений

валютного курса через изменения, претерпеваемые торговым балансом. Согласно

теории эластичности, валютный курс есть просто та цена обмена иностранной

валюты, которая поддерживает торговый баланс в равновесии. Величина изменения

обменного курса, возникающего как реакция на отклонения в торговом балансе,

зависит полностью от эластичности спроса по изменению цен. Поэтому если спрос

является неэластичным по цене, то падение импорта и рост экспорта будут

небольшими, следовательно, обменный курс должен расти значительно, чтобы

скомпенсировать торговый дисбаланс. С другой стороны, если спрос эластичен по

цене, то падение импорта и рост экспорта велики, так что достаточно небольшого

изменения валютного курса.

Например, если импорт страны А велик, то торговый

баланс является слабым, тогда обменный курс станет расти вследствие роста

экспорта из страны А и будет стимулировать рост внутреннего дохода одновременно

с падением дохода за рубежом. В то время как рост дохода в стране А вызовет

рост потребления (как внутренней, так и иностранной продукции), а потому и

больший спрос на иностранную валюту, падение дохода в стране В приведет к

падению внутреннего спроса и потребления (продукции как страны В,

так и страны А), а потому к уменьшению спроса на ее национальную валюту.

Сложность применения теории эластичности к реальному рынку связана с тем, что валютные курсы обладают совсем не одинаковой эластичностью, в частности, краткосрочные курсы (слот) очевидно менее эластичны, чем долгосрочные. Кроме того, могут быть различные причины, вызывающие резкие изменения краткосрочных курсов, которые сами по себе меняют правила игры. Все эти соображения эластичности безусловно интересны с точки зрения выявления факторов, влияющих на обменные курсы, хотя конкретных соображений о реакциях валютных курсов усмотреть здесь сложно. Более подробное изложение концепции эластичности можно найти во всех учебниках макроэкономики.

Различные современные теории обменного курса

принимают во внимание не только товарные рынки, но еще и предложение и спрос на

финансовые активы, то есть учитывают международные потоки капитала. Развитие

теории продолжается. Но ясно, что не следует ожидать получения простых ответов,

так как слишком много факторов влияют на поведение курсов, да и сами рынки непрерывно

меняются по своей структуре.

& Паритет покупательной способности

Понятие потребительской корзины часто используется

в экономической статистике, когда необходимо численно измерить некоторый

показатель, относящийся к целой группе различных объектов. Для объективного

сравнения средних цен в двух странах необходимо выбрать некоторый набор

товаров и услуг, являющийся достаточно представительным в каждой стране.

Обозначим wd(i) и wf(i) - процентные веса i-го

товара (услуги) в потребительских корзинах внутри страны и за рубежом, где

индекс i нумерует товары и услуги.

Величины Pd и Pf, представляющие общие уровни

цен в двух странах, вычисляются в виде взвешенных сумм

Pd =

Σ wd(i)* Pd(i),

Pf=Σ

wf(i)*Pf(i),

а их отношение дает курс обмена валют.

Формула, являющаяся абсолютным вариантом паритета покупательной способности

(absolute version of purchasing power parity),

Pd =

S * Pf,

теперь точнее определяет валютный курс,

поскольку охватывает представительную выборку товаров, учитывающую состав

потребления в каждой стране.

Впрочем, к ней можно также предъявить

множество претензий. Во-первых, не существует двух стран, производящих

абсолютно одинаковые товары и услуги; выбирая же разные наборы

(«потребительские корзины»), можно получить и множество обменных курсов. Во

вторых, она не учитывает транспортные расходы, входящие в цену товара,

таможенные платежи и т.д. И наконец, она не рассматривает различные

индивидуальные особенности товарных рынков, например, торговые марки (одна и та

же модель автомобиля может иметь в разных странах очень разные цены просто по

причине разного отношения к имени фирмы). Все это делает сравнение валют по

паритету покупательной способности весьма условным, хотя проведенные

исследования показали, что в долгосрочном плане обменные курсы следуют

тенденции ППС, но отклонения от паритета могут быть весьма значительными.

Относительный вариант паритета покупательной

способности (relative version of purchasing power parity) получается